Неудобный тезис — «Каждая крупная экспортная поставка — это вклад в способность России продолжать войну».

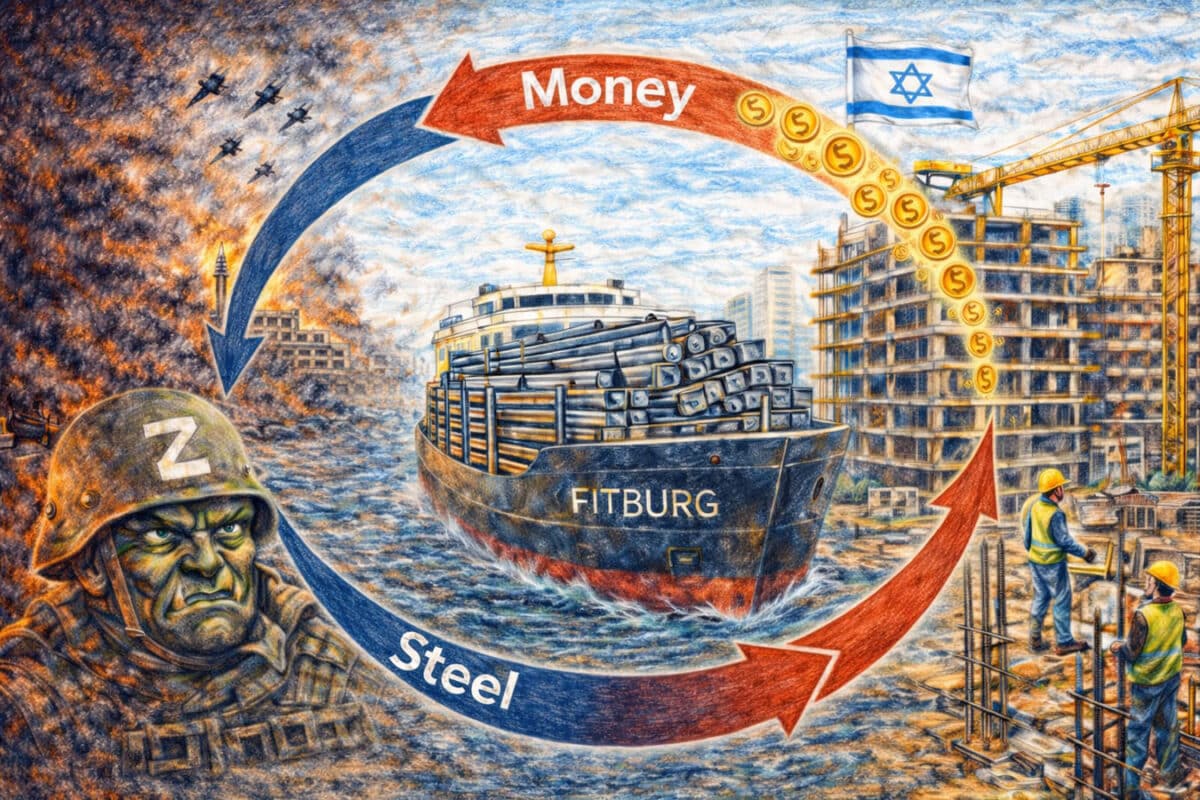

История началась 7 января 2026 года с короткого сообщения из Финляндии. Таможенные и портовые власти разрешили судну, перевозившему санкционную сталь российского происхождения в Израиль, продолжить путь. Проверка была проведена, груз признали подпадающим под санкции ЕС, но уголовное производство не открыли: судно зашло в финские воды не по собственной инициативе, а по требованию властей.

Формально — обычная процедура.

Фактически — публичный сигнал о том, что санкционная экономика работает не так герметично, как принято считать.

И главное — этот сигнал напрямую касается Израиля.

Почему именно эта поставка стала «проблемой»

После 24 февраля 2022 года, когда Россия начала полномасштабное вторжение в Украину, санкции стали ключевым инструментом давления. Уже в марте–апреле 2022 года Европейский союз утвердил первые пакеты ограничений, а к концу 2022 года они превратились в системный режим.

К 2024–2025 годам ЕС ввёл:

— полный запрет на импорт российской стали и полуфабрикатов;

— ограничения на судоходство и страхование;

— блокировку десятков банков;

— заморозку активов более чем 2 000 физических и юридических лиц.

Параллельно аналогичные меры ввели Соединённые Штаты, Великобритания, Канада, Япония, Австралия, Южная Корея и Новая Зеландия.

Причина, по которой под санкции отдельно попала металлургия, проста и зафиксирована в пояснительных записках ЕС:

сталь — одна из ключевых экспортных статей, напрямую наполняющих бюджет России.

По данным Еврокомиссии, до войны Россия экспортировала металлопродукции на сумму 40–45 млрд долларов в год. После введения санкций объёмы снизились, но экспорт не исчез — он был переориентирован на рынки вне ЕС.

Израиль оказался одним из таких рынков.

Где именно в Израиле используется эта сталь

Важно зафиксировать: речь идёт не только о жилье.

Российская сталь применяется:

— в железнодорожных проектах и новых линиях;

— в мостах, развязках и тоннелях;

— в промышленных и логистических зонах;

— в портах и терминалах;

— в муниципальных проектах — школах, больницах, убежищах;

— в инженерных и оборонных объектах двойного назначения.

По оценкам израильских отраслевых ассоциаций, до 60% всего потребления стали приходится не на жильё, а на инфраструктуру и госзаказы. Экономия на металле влияет не на один рынок, а на всю систему бюджетных расходов.

Из чего реально складывается себестоимость строительства

Часто звучит тезис: «без дешёвой стали жильё станет недоступным».

Факты показывают иную картину.

Средняя структура себестоимости строительства в Израиле выглядит так:

Материалы — 45–55%, из них:

— сталь и металлоконструкции — 8–12%;

— бетон и цемент — 15–20%;

— отделка — 8–12%;

— инженерные системы — 7–10%.

Рабочая сила — 20–25%.

Земля, разрешения и регуляция — 15–25% (особенно в центре страны).

Финансирование, проценты, страхование и риски — 10–15%.

Даже при росте цены стали на 25–30% прямой эффект на себестоимость жилья составляет 2,5–3%, а с учётом косвенных факторов — до 5–7%.

Это чувствительно.

Но это не системный обвал.

Есть ли реальные альтернативы российской стали

Альтернативы российской стали существуют. Вопрос в том, что каждая из них требует либо более высокой цены, либо более сложной логистики, либо более жёстких стандартов и длинного горизонта контрактов. Если Израиль захотел бы сократить или прекратить закупки российской стали, у него есть несколько направлений замещения — ни одно не идеальное, но все реалистичные.

Первый сценарий — расширение закупок в странах Европейского союза: Германия, Италия, Испания, а также ряд восточно-европейских производителей. Европейская сталь хорошо вписывается в прозрачные государственные закупки, проще с точки зрения комплаенса и не несёт санкционных рисков. Главный минус очевиден: по отраслевым оценкам, такая сталь может быть дороже российской примерно на 40–60 процентов. Второй минус — контрактная инерция: европейские заводы чаще работают по длинным контрактам и менее гибки при срочных инфраструктурных потребностях.

Второй сценарий — увеличение доли азиатских поставок, прежде всего из Индии. Это может дать большие объёмы и потенциально более мягкую цену, чем у Европы, но дороже российской. На практике придётся учитывать длительную морскую логистику, необходимость дополнительной сертификации и адаптации под израильские нормы. В результате часть “экономии” часто съедается сроками поставок и сопутствующими издержками, особенно если речь о крупных проектах, где задержка дороже самого металла.

Третий вариант — использование китайской металлопродукции в отдельных категориях, где требования к точным характеристикам и сертификации проще. Это возможно технически, но рынок относится к этому сценарию осторожно: качество неоднородно, сертификация может быть длинной, а политические и торговые риски повышают цену неопределённости. Для государственных и инфраструктурных проектов это обычно критично.

Отдельный сценарий — Украина как стратегическая и морально значимая альтернатива. До 2022 года украинская металлургия была заметным поставщиком для региона. Теоретически Израиль мог бы поддерживать украинские поставки и фиксировать их как приоритет, но в краткосрочном горизонте остаются ограничения: война, повреждения предприятий, сложности логистики и нерегулярность объёмов. Это направление реалистично как часть комбинации, но не как единственная замена.

И только после перечисления системных альтернатив стоит упомянуть Турцию — с важной оговоркой. Ранее Турция была одним из крупнейших источников строительной стали для Израиля: в отдельные годы на турецкую продукцию приходилось до 25–35 процентов импорта арматуры и другой длинномерной стали, то есть речь шла о сотнях миллионов долларов в год. Однако после 2024 года этот канал стал политически и логистически нестабильным из-за ограничений на торговлю. Даже до этих ограничений турецкая сталь в среднем была дороже российской примерно на 20–30 процентов, а сегодня рассматривать её как “базовую” замену затруднительно.

Таким образом, альтернатива российской стали — это не один поставщик, а комбинация источников: часть — из ЕС (комплаенс и качество), часть — из Индии (объёмы), точечные закупки — из Китая (где допустимо), а Украина — как стратегическое направление, которое можно поддерживать контрактами. Цена при этом почти неизбежно вырастет, но это будет уже не вопрос “есть ли выбор”, а вопрос “какую модель выбора Израиль готов принять”.

Таким образом, отказ от российской стали не означает отсутствия выбора. Он означает переход к комбинации более дорогих, более сложных, но политически и репутационно безопасных источников, именно так, как это уже сделали ЕС, США и другие все демократии мира.

Как проходят платежи, несмотря на санкции

Санкции на банковскую систему России жёсткие, но не абсолютные. Не все банки отключены от международных расчётов, а режимы ЕС и США различаются.

На практике используются:

— посредники в третьих странах;

— альтернативные валюты;

— многоступенчатые платёжные цепочки;

— трейдерские структуры, формально не находящиеся под санкциями.

Юридически такие схемы допустимы. Экономически — они означают одно: деньги доходят до российского производителя, а затем — в бюджет.

Кто поддержал санкции — и кто остался в стороне

Санкции поддержал весь демократический Запад.

К ним не присоединились Китай, Индия, Бразилия, Турция и большинство стран Азии и Африки.

Но среди развитых либеральных демократий ситуация иная.

Израиль — единственная демократия вне санкционного консенсуса

Израиль остаётся единственной развитой либеральной демократией, тесно связанной с США и Западом, которая официально не присоединилась к санкциям против России.

Это означает, что торговля, включая импорт стали, остаётся законной.

Но это также означает, что часть валютных доходов России продолжает формироваться за счёт таких поставок.

С 2022 года Россия заработала сотни миллиардов долларов на экспорте. Металлургия приносит десятки миллиардов долларов ежегодно — деньги, которые идут в бюджет, из которого финансируется война против Украины и сотрудничество Москвы с Иран, Хезболла и ХАМАС.

Цена квадратного метра и цена позиции

Отказ от российской стали не остановил бы строительство в Израиле. Он сделал бы его дороже — на несколько процентов.

Но вопрос уже не в бухгалтерии.

Экономия на стоимости жилья и инфраструктуры за счёт торговли с государством-агрессором — это политический и моральный выбор. Его невозможно скрыть за формулой «всё законно».

Именно этот выбор сегодня и оказался в центре публичного обсуждения.

Как Европа и США обходятся без «дешёвой» российской стали — и почему для демократий моральный выбор оказался важнее цены

После 2022 года страны Европейский союз и Соединённые Штаты оказались перед тем же выбором, что и Израиль. Российская сталь была дешёвой, привычной и технологически понятной. Отказ от неё означал рост себестоимости строительства, давление на инфраструктурные бюджеты и недовольство бизнеса.

Тем не менее ЕС и США пошли на этот шаг сознательно.

В Европе импорт российской стали был запрещён поэтапно, начиная с весны 2022 года. Для компенсации дефицита были задействованы три механизма.

- Первый — перераспределение внутреннего производства: европейские металлургические заводы получили государственную поддержку, субсидии на энергию и гарантированные заказы.

- Второй — диверсификация импорта: Турция, Южная Корея, Япония, частично Индия.

- Третий — временное принятие более высокой цены как политически оправданного издержечного фактора.

В США ситуация была схожей. Вашингтон уже имел развитую собственную металлургию, но всё равно столкнулся с ростом цен на инфраструктурные проекты. Ответ был системным: федеральные программы, такие как Infrastructure Investment and Jobs Act, прямо закладывали более высокую стоимость материалов как допустимую цену за стратегическую и моральную позицию. В официальных пояснениях к программам подчёркивалось: экономия, достигаемая за счёт торговли с агрессором, считается неприемлемой.

Важно отметить: ни ЕС, ни США не утверждали, что отказ от российской стали «ничего не стоит». Он стоил денег. Но этот рост расходов был признан частью ответственности демократий, а не ошибкой.

Здесь проходит ключевая линия различия. Для западных демократий санкции рассматривались не только как инструмент давления, но и как публичное подтверждение ценностей. Экономические потери были признаны допустимыми, потому что альтернативой было бы соучастие — прямое или косвенное — в финансировании войны.

Что в этой логике мог бы сделать Израиль

Израиль не находится в уникальной экономической ловушке. Альтернативы существуют, рынок уже с ними знаком. Речь идёт не о резком разрыве, а о политическом решении.

Израиль мог бы:

— объявить поэтапный отказ от российской стали с переходным периодом;

— зафиксировать приоритет поставок из Турции, ЕС и Украины;

— заложить рост себестоимости инфраструктурных проектов как осознанную государственную позицию;

— ввести прозрачность госзакупок, где происхождение металла становится публичным параметром;

— синхронизировать ключевые ограничения с партнёрами в ЕС и США без формального «полного пакета санкций».

Ни один из этих шагов не означал бы немедленного экономического кризиса. Они означали бы признание того, что для демократического государства вопрос происхождения денег и материалов имеет значение.

Именно так действовали Европа , США и все остальные демократии мира: не потому, что это было дешево, а потому, что это считалось правильным.

В этом и заключается расхождение подходов: цена стали действительно измеряется в процентах. Но цена морального выбора — в доверии, политическом весе и способности объяснить союзникам, почему «всё законно» оказалось важнее общего давления на агрессора.

Для Израиля эта дискуссия не про лозунги, а про стандарты: что государство считает допустимым источником экономии в условиях войны, когда Россия параллельно работает с Ираном и его прокси. И именно поэтому вопрос о происхождении стали превращается в вопрос о позиции. НАновости — Новости Израиля | Nikk.Agency

…

«Украина — не Израиль»: заявление Кэмерона о ракетах вызвало резонанс в Европе - 09.01.2026 - Новости Израиля

Авихай Штерн заявил о реальном состоянии Кирьят-Шмоны спустя год после войны - 09.01.2026 - Новости Израиля

Кайтсерфинг: смертельный инцидент во время шторма в Бат-Яме - 09.01.2026 - Новости Израиля